博亚体育app官网下载世界杯版(中国)官方入口 战术呵护下的房地产商场出清与开拓

发布日期:2026-06-16 19:01 点击次数:128

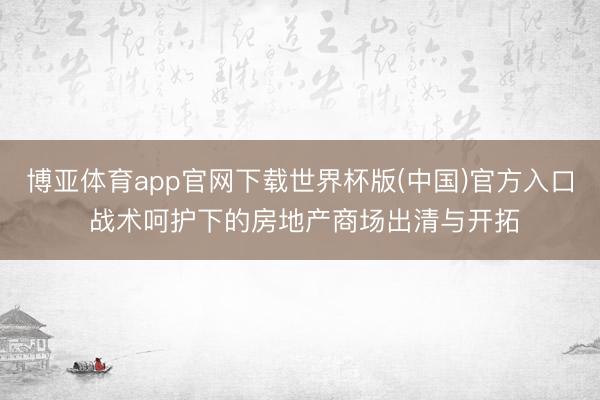

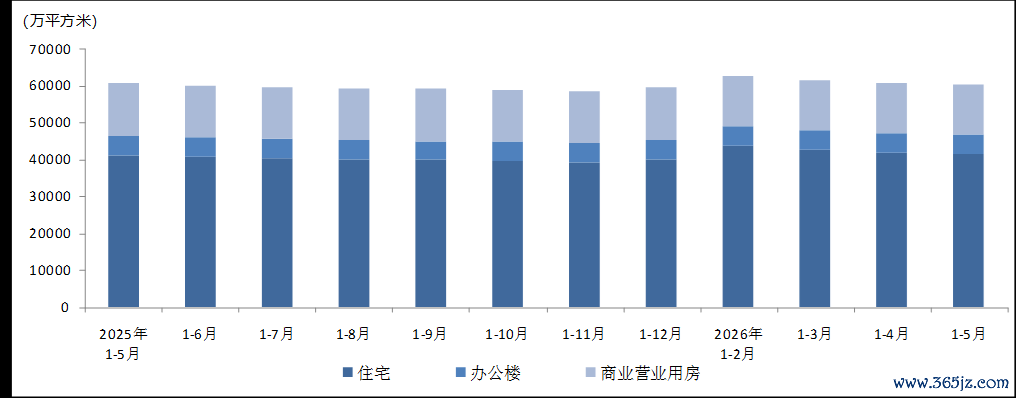

商品房销售仍鄙人行区间,销售金额不时改善

1—5月份,新建商品房销售面积31320万平方米,同比下跌10.8%;其中住宅销售面积下跌12.1%。新建商品房销售额29366亿元,下跌13.5%;其中住宅销售额下跌14.1%。

图1寰球商品房月度累计销售面积及销售额同比增速

1-5月,新建商品房销售面积跌幅略有下探,同比跌幅较上期扩大0.6个百分点,销售金额不时改善,收窄0.9个百分点。克而瑞数据裸露,5月寰球重心50个城市新建商品住宅成交面积同比微降2%,成交限制与3月皆平;北京、上海等城市二手房成交不时高位开动,有用激活了“卖旧买新”的置换轮回,接济新址商场改善型神态的去化。全体来看,行业仍呈现为结构性开拓的特征,商场成交向核心城市、高价改善居品汇集对销售金额酿成接济,三、四线商场需求不时收缩拉低总量。

现时战术层面更顾惜系统性、长效性。5月国务院审议通过《城市更新“十五五”策动》,为改日五年城市更新责任建树了量化处所和举止纲目,城市更新将成为踏实房地产投资和拉动内需的病笃持手。战术无法扭转也不追求全面普涨,而是旨在化解存量风险、优化供给结构、重建行业弥远健康基础。对地方而言,战术普惠性有限,商场结构性分化趋势建树。地方将愈加顾惜战术用具立异,侧重落地性和精确性,要在分化的商场中奏凯引导预期,达成结构转型。

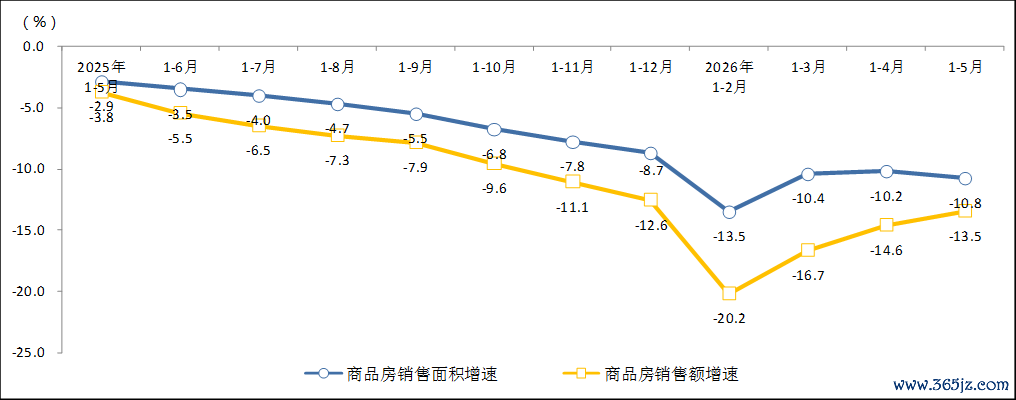

图2寰球商品房近一年月度销售面积及同比增速

5月新建商品房销售面积6062万平方米,同比减少14.1%,跌幅较上月扩大3.8个百分点;销售金额同比减少9.8%,跌幅较上月减弱1.8个百分点。

表12026年1-5月按物业类型和地分歧商品房销售情况

单元:万平方米、亿元、%

注:同比变动数据为与上月累计对比。

各物业类型中,住宅销售面积及金额较上期陆续改善,跌幅进一步收窄;买卖营业用房两项计议跌幅进一步扩大。办公楼销售面积正增长(+5.9%)是三个物业类型中独一的恰恰,乍看是亮点,但其销售额仅增长0.2%,两者剪刀差高达约5.7个百分点——这意味着办公楼所以大幅折价换量,廉价甩卖在接济成交面积。这并非商场复苏,而是一种被动的价钱出清步履,投资价值需高度严慎对待。

各区域销售面积及金额不时下跌。与上期比拟,各区域销售面积同比跌幅扩大;销售金额呈现较为积极的变化,同比跌幅除东北地区外均有不同程度改善。东部地区销售面积及金额占比分别为44.2%、59.9%,分别较上期提高0.4个和0.8个百分点。

02

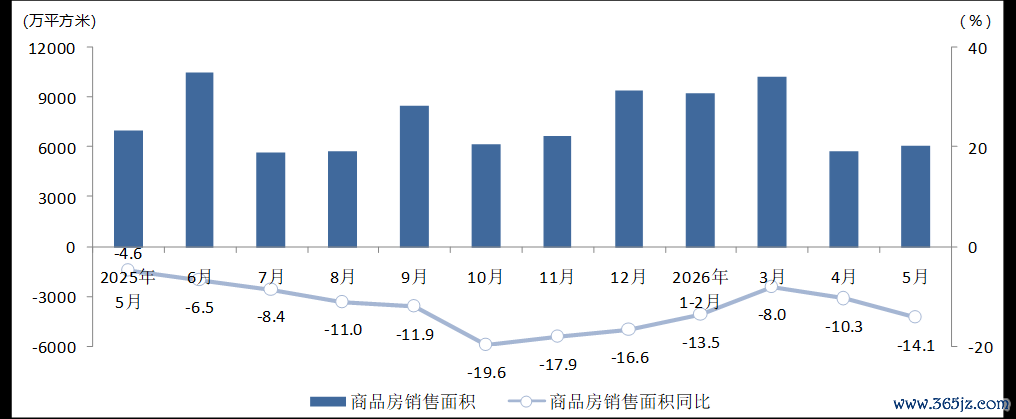

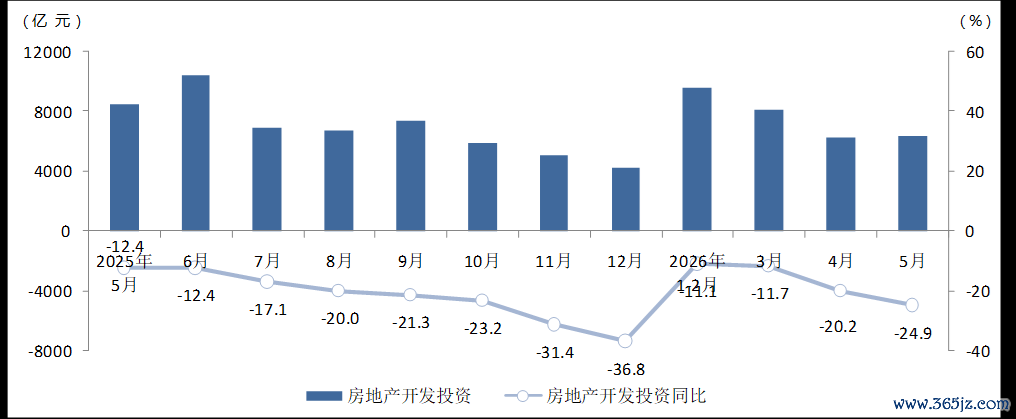

房地产开发投资不时探底

1—5月份,寰球房地产开发投资30356亿元,按可比口径筹谋同比下跌16.2%;其中,住宅投资23426亿元,下跌15.6%。

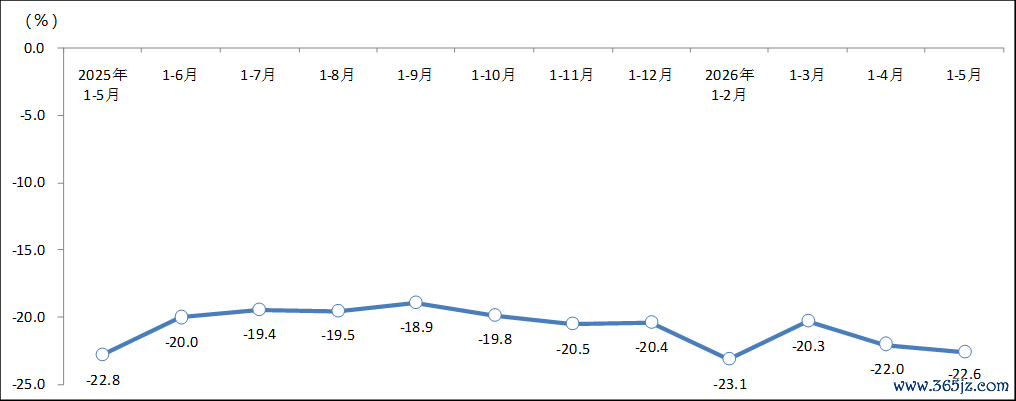

图3寰球房地产开发投资累计同比增速

1-5月,房地产开发投资累计同比跌幅较上期扩大2.5百分点,较2025年同期的降幅(-10.7%)显耀扩大概5.5个百分点,讲明行业主动去杠杆、收缩限制的趋势仍在延续,而非仅仅基数效应。住宅投资降幅略小于全体,意味着非住宅地产(买卖、办公)的收缩更为剧烈,这与商场对买卖地产需求疲软的多数判断相符。克而瑞数据裸露,2026年1-5月,百强房企新增地皮储备的货值、金额和建筑面积同比分别下跌41.7%、43.9%和24.8%,创近五年最低水平。核心城市投资依靠优质量块托底,个别地块高溢价成交,但寰球开发投资全体下滑趋势难以扭转。改日房地产投资的改善,本色上是行业发展步地的转型,不体现为增速的反弹,而是投资结构更优化、投资主体更肃穆、聚焦好屋子与城市更新。

图4寰球房地产开发近一年月度投资及同比增速

月度数据方面,5月寰球房地产开发投资6387亿元,限制与上月极度,同比减少24.9%,跌幅较上月扩大4.7个百分点,跌幅不时下行。

表22026年1-5月按物业类型和地分歧房地产开发投资情况

单元:亿元、%

注:同比变动数据为与上月累计对比。

各物业类型投资均处于较大跌幅区间,同比跌幅较上期不时扩大,住宅投资跌幅相对较低。开发企业对住宅投资的比重较上期再提高0.2个百分点至77.2%。

各区域投资同比不时下跌,其中东北地区跌幅也曾最大。与上期比拟,各区域同比额跌幅均有所扩大,东部和西部地区变动相对显明,扩大3个百分点阁下。开发企业在东部地区的投资比重为60.1%,较上期镌汰0.6个百分点。

03

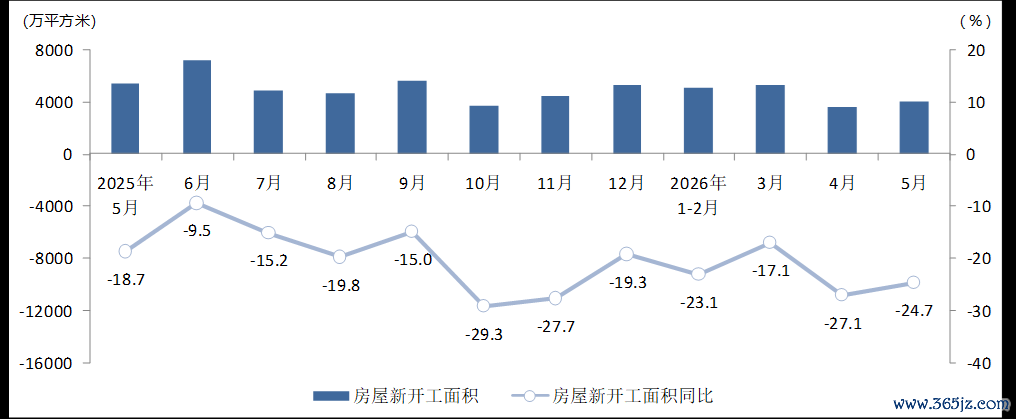

房屋新开工不时处于深度下行区间

1—5月份,房屋新开工面积17929万平方米,下跌22.6%。其中,住宅新开工面积13084万平方米,博亚体育下跌23.4%。房屋齐全面积14087万平方米,下跌23.4%。其中,住宅齐全面积9999万平方米,下跌25.0%。

图5寰球房地产累计新开工面积同比增速

图6寰球房地产近一年月度新开工面积及同比增速

1—5月,新开工累计同比跌幅较上期扩大0.6个百分点。单月开工限制4029万平方米,同比跌幅较上月收窄2.4个百分点。新开工短期小幅改善,但累计深度下行趋势不改,同期齐全限制贫瘠增量接济,同比跌幅显明。具体来看,新开工面积聚计同比下跌22.6%,齐全面积同步下跌23.4%,两者降幅高度接近,意味着开发商在"保交楼"战术压力下免强防守齐全程度,但增量神态果真堕入停滞。住宅齐全面积不及1亿平方米,降幅高达25%,反馈出资金链紧绷对建设程度的制约也曾严峻。在商场供需关系转念、地皮投放管控及不时去库存战术共同引导下,新开工核心弥远下移,现时仅核心城市能防守一定开工限制,改日新增供给将不时处于低位。

04

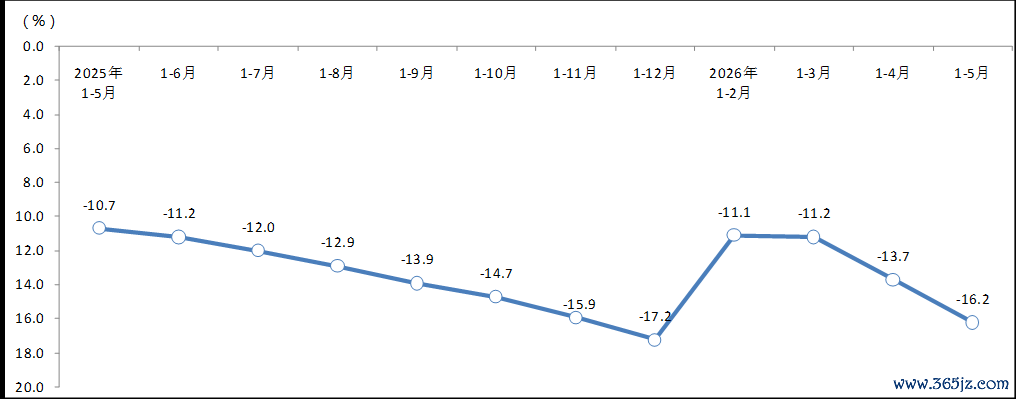

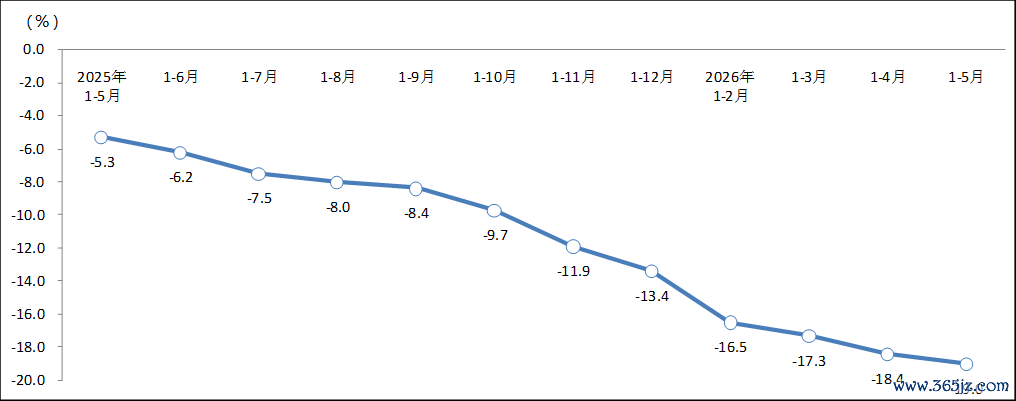

房地产开发企业到位资金不时下探

1—5月份,房地产开发企业到位资金32756亿元,同比下跌19.0%。其中,国内贷款4875亿元,下跌28.7%;自筹资金11985亿元,下跌13.0%;定金及预收款10012亿元,下跌16.1%;个东谈主按揭贷款4066亿元,下跌28.0%。

图7寰球房地产开发企业到位资金同比增速

1-5月,开发企业到位资金累计同比跌幅较上期再扩大0.6个百分点,衔接14个月下行。具体来看,资金到位总量下跌19.0%,且结构性压力更为凸起:国内贷款下跌28.7%,个东谈主按揭贷款下跌28.0%,两项金融端融资计议均接近三成降幅,远超全体水平。这标明银行对房地产行业的信贷魄力也曾审慎,而购房者端的按揭意愿也因预期不稳而显明收缩。定金及预收款下跌16.1%,与销售面积降幅基本吻合,尚属平常区间。自筹资金相回击跌(-13.0%),或与部分国企、央企开发商金钱变现存关。

与上期数据比较看趋势,国内贷款和自筹资金同比跌幅不时扩大,分别较上期扩大2.8个和2.5个百分点;定金及预收款、个东谈主按揭贷款分别较上期收窄1.5个和3.7个百分点。值得贵重的是,按揭贷款降幅(-28.0%)与销售面积降幅(-10.8%)严重背离。两者差距约17个百分点,意味着现存成交中有极度比例来自全款购房或高首付比例成交,购房者主动镌汰欠债的意愿十分热烈——这是债务周期收缩的典型特征,非短期战术刺激所能扭转。

占比喻面,定金及预收款和个东谈主按揭贷款占一谈资金的43.0%,较上期擢升了1.6个百分点,自筹资金占一谈资金的36.3%,较上期镌汰0.3个百分点。

总体来看,开发企业资金总量不时下行,资金压力加重。主要推崇为销售回款边缘改善但总量仍然较低;银行风险偏好未有显明开拓,对房企开发贷投放保持审慎;筹营利润承压、融资端收紧自筹资金不时缩水。现时房地产金融战术逻辑不再大限制给房企主体授信,而是通过神态融资、周转存量、住户需求刺激,企业资金开拓高度依赖商品房销售。若商品房商场成交无法有用改善,到位资金跌幅仍存在再度扩大风险。

05

2026年世界杯中国官网商品房库存限制不时减少,存量房结构分化

5月末,商品房待售面积77182万平方米,同比下跌0.4%。其中,待售3年以底下积57152万平方米,下跌2.8%。

图8寰球商品房各样物业累计待售面积

5月末商品房待售面积不时减少,同比衔接3个月下跌,跌幅较上期减弱0.1个百分点,但待售3年以下的面积同比跌幅再扩大0.2个百分点,短期库存去化加快。供给侧主动出清带动短期指令房源优先消化,但住宅待售总量也曾增多,同比高潮0.8%,标明老旧现房积压仍在,负担全体库存降幅,三四线弥远滞销房源去化压力较大。

INTHEEND

卓越指示

1.本著作内容是由克而瑞研究分析师撰写。本内容仅供参考,不组成投资提倡。

2.生成的内容(包括但不限于图片、数据、笔墨等),并未取得若有的研究职权方的授权,用户需确保其使用、传播(卓越是买卖用途)时不侵害他东谈主享有的权益。

3.运营方分歧用户因使用内容而导致的任何径直、波折或附带恶果细致。

博亚体育app官网下载世界杯版(中国)官方入口

博亚体育app官网下载世界杯版(中国)官方入口

上一篇:博亚体育 中荣股份:拟以4000万元至8000万元回购公司股份

下一篇:没有了

备案号:

备案号: